停业报告

一、事项类别

发起方式:纳税人

办结方式:即办

全省通办:否

网上办理:是

适用层级:县(市、区)级

办理时限:即办

事项来源:总局规范

税源管理部门:否

二、业务概述

实行定期定额征收方式的个体工商户或比照定期定额户进行税款征收管理的个人独资企业需要停业的,应当在停业前向税务机关申报办理停业报告。

纳税人在申报办理停业报告时,应如实填写申请登记表,说明停业理由、停业期限、停业前的纳税情况和发票的领、用、存情况,并结清应纳税款、滞纳金、罚款。税务机关应收存其税务登记证件及副本、发票领用簿、未使用完的发票。

纳税人停业期满不能及时恢复生产经营的,应当在停业期满前向税务机关提出延长停业报告申请。

三、政策依据

1.《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)第二十一条

2.《国家税务总局关于修改〈税务登记管理办法〉的决定》(国家税务总局令第36号)第二十三条,第二十四条,第二十七条

3.《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)全文

4.《国家税务总局关于贯彻落实〈国务院关于第六批取消和调整行政审批项目的决定〉的通知》(税总发〔2013〕9号)全文

5.《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.3版更新事项的通知》(税总办发〔2015〕224号)附件

四、附报资料

|

序号 |

附列资料名称 |

份数 |

报送类型 |

报送条件 |

是否扫描归档 |

资料处理方式 |

是否表单 |

|

1 |

《停业复业报告书》 |

2 |

必报 |

|

是 |

留存1份 |

是 |

|

2 |

《税务登记证》正、副本 |

1 |

条件报送 |

未启用统一社会信用代码的纳税人 |

是 |

收缴 |

否 |

五、办理规范

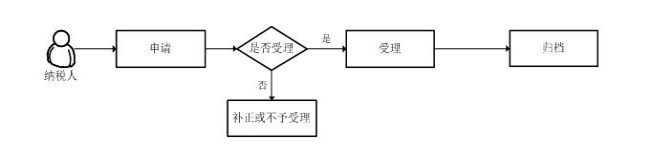

(一)流程图

(二)办理环节

|

流转环节 |

办理部门 |

业务要求 |

办理时限 |

|

受理 |

纳税服务部门 |

税务人员按照以下情况分别办理: 1.对纳税人提交资料齐全、符合法定形式的,验旧发票、结清对应税款并收存税务登记证及其副本、《发票领用簿》及未使用完的发票,受理纳税人停业申请,录入停业报告内容,发放《税务事项通知书》。 2.纳税人提交资料不齐全或不符合法定形式的,制作《税务事项通知书》(补正通知),一次性告知纳税人需补正的内容。其中纳税人存在未缴税款(包括滞纳金和罚款等)、未申报税种、未办结违章案件等情况的,要求先行办结。 3依法不属于本机关职权或本业务受理范围的,制作《税务事项通知书》(不予受理通知),告知纳税人不予受理的原因。 |

即办 |

|

归档 |

纳税服务部门 |

将附报资料中要求归档的资料及税务机关发放文书进行归档。 |

即办 |

(三)注意事项

1.纳税人办理停业报告前,经办人员应核实纳税人是否已结清应纳税款、滞纳金、罚款;有无未申报税种、未办结违章案件等信息,并按规定封存相关证件及发票。

2.税源管理部门要加强对纳税人停业情况的日常巡查,防止纳税人虚假停业。

3.实行定期定额征收方式的个体工商户需要停业的,应当在停业前向税务机关申报办理停业登记。纳税人的停业期限不得超过一年。

六、关联业务

复业报告